Прибуток і гроші: чому прибуток є, а грошей немає

- 1 лип.

- Читати 3 хв

«Олю, ми ж усе порахували. Прибуток є. А де гроші?»

Це одне з найсильніших запитань, які керівник може поставити після побудови нормальної фінансової звітності.

Бо саме тут закінчується спрощена логіка “прибуток = гроші” і починається реальний фінансовий менеджмент.

Прибуток і гроші — не одне й те саме

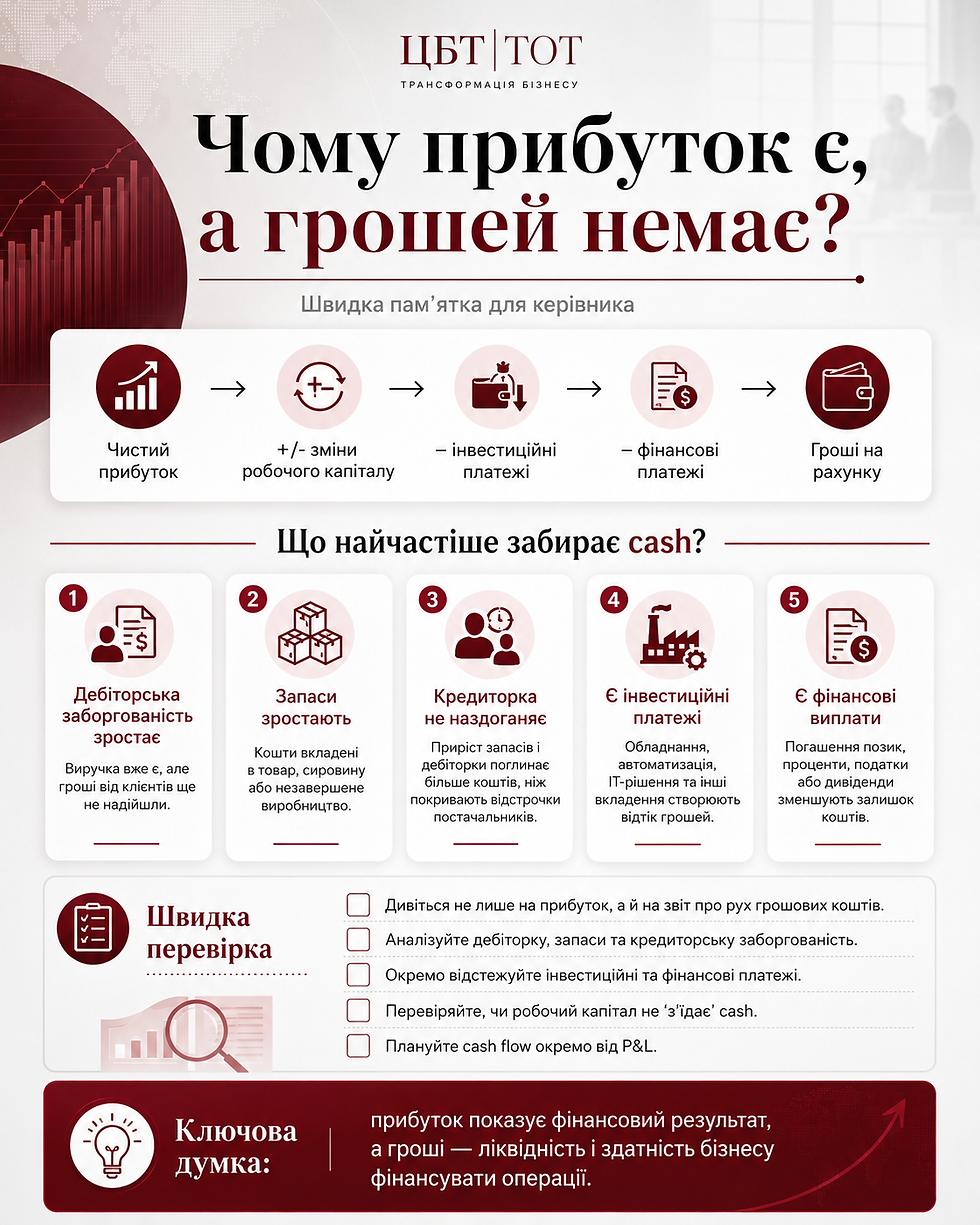

Прибуток — це фінансовий результат за період. Гроші — це частина активів, тобто ресурс у конкретній формі.

Прибуток показує, чи створила компанія вартість. Гроші показують, скільки ліквідного ресурсу зараз є у розпорядженні бізнесу.

Тому цілком можлива ситуація, коли компанія:

уже заробила прибуток,

але ще не отримала відповідний грошовий потік.

Саме це ми колись і розбирали з клієнтом через логіку непрямого cash flow.

Де прибуток “розходиться” з грошима

Щоб це було наочно, ось проста управлінська схема:

Прибуток→ не дорівнює грошам автоматично→ бо між ними стоять дебіторка, запаси, кредиторка, капітальні вкладення і витрати періоду, які вже оплачені грошима.

1. Дебіторська заборгованість

Дохід уже визнано. Прибуток уже є.Але гроші від клієнта ще не надійшли.

На папері бізнес заробив. У банку — тиша.

Це найпоширеніший розрив між прибутком і грошима.

2. Приріст запасів

Гроші вже пішли на закупівлю. Але товар ще не проданий, отже, не повністю вплинув на фінансовий результат.

Інакше кажучи: частина грошей просто змінила форму. Вона перестала бути грошима і стала запасами.

Тому склад — це не просто місце зберігання товару. Це місце, де дуже часто лежить ліквідність компанії.

3. Кредиторка не компенсує приріст дебіторки і запасів

У нашому реальному кейсі це була одна з головних причин.

Так, у компанії була кредиторська заборгованість. Але її приріст не наздоганяв:

приріст дебіторки,

приріст запасів.

Тобто бізнес зростав, але обіговий капітал вимагав усе більше фінансування. І цей ріст починав “з’їдати” гроші швидше, ніж керівник це відчував інтуїтивно.

4. Капітальні вкладення і оплачені витрати періоду

Тут якраз важливо не спрощувати.

Не все, що “пішло на розвиток”, є інвестицією в бухгалтерському сенсі.

Наприклад:

розвиток облікової системи може бути або капіталізованим вкладенням, або витратами періоду — залежно від суті витрат;

навчання співробітників — це, як правило, витрати періоду;

організаційні покращення також часто проходять через витрати, а не через інвестиції.

Але для грошового потоку в моменті важливо інше: гроші вже вийшли.

Тобто фінансовий результат і рух грошей знову розходяться в часі та логіці відображення.

Прибуток не “зобов’язаний” лежати на рахунку у вигляді вільних грошей.

Він міг уже:

перейти в дебіторську заборгованість,

перейти в запаси,

піти на покриття витрат,

бути спрямованим на капітальні вкладення,

бути частково “поглинутим” потребою у зростаючому обіговому капіталі.

Саме тому після фрази «у нас є прибуток» завжди має йти друге питання:

А в якій формі цей прибуток зараз існує?

Ось де починається справжня розмова керівника з фінансами.

На що дивитися в першу чергу

Щоб зрозуміти, чому прибуток не перетворився на вільні гроші, керівнику варто послідовно подивитися на п’ять речей:

дебіторська заборгованість — чи не зависли гроші в клієнтах;

запаси — чи не лежить ліквідність на складі;

кредиторська заборгованість — чи фінансують постачальники ваш оборот;

капітальні вкладення — чи не пішли кошти в розвиток активів;

оплачені витрати періоду — чи не вийшли гроші раніше, ніж це “відчув” прибуток.

Компанія може бути прибутковою і водночас відчувати дефіцит грошей.

Не тому, що прибуток “неправильний”.І не тому, що звітність “бреше”.

А тому, що між результатом і грошовим потоком завжди стоїть структура активів, зобов’язань і логіка їх змін. Саме такі питання ми розбираємо і на практичних програмах ЦБТ ТОТ з фінансового менеджменту для керівників, де вчимося бачити не лише прибуток, а й реальну фінансову картину бізнесу.

Якщо завтра ваш прибуток зросте на 20%, ви справді станете багатшими в грошах — чи просто ще глибше профінансуєте дебіторку, запаси і власне зростання?

Коментарі